EU Holding Struktúrák: UK

Az Egyesült Királyságban 2002 óta van hatályban olyan szabályozás a hazánkban bejelentett részesedéseknek hívott ügyletekre, amely lehetővé teszi a helyi adórezindes cégek un. holdingként történő, adózás szempontjából rendkívűl hatékony használatát.

Az eltelt közel hét év alatt a UK lett egyik fő helyszín az úgynevezett „shareholding” cégek létrehozására. Ezeke a vállalkozások szinte kizárólag csak részvényeket tartanak, amelyeket 1-5 éves távlatban értékesítenek.

A UK Holding cégeknek szigorú szabályoknak kell megfelelniük, könyvelést kell vezetniük és bizonyos feltételek mellett könyvvizsgálatra is kötelezettek.

A befektetéseiket az általános 28%-os kulcs helyett adómentesen értékesíthetik holdingok, amennyiben a befektető cég – a magyar szabályozáshoz hasonlóan – legalább 12 hónapig tartotta az eladott részvényeket, részesedéseket.

Az adómentesség további feltétele, hogy a befektető cég legalább 10%-ot tulajdonoljon a másik vállalkozásban és a másik vállakozás aktív bevételekkel rendelkezzen (kereskedelem, szolgáltatás, etc.).

Mivel a UK International Holding Company adórezidens az Egyesült Királyságban, ki tudja használni kettős-adóztatást elekrül egyezmények rendszerét. Jelenleg az adóparadicsomokban bejegyzett vállalkozásoknak fizetett osztalékból sem kell levonni forrásadót a UK IHC által fizetett osztalékból.

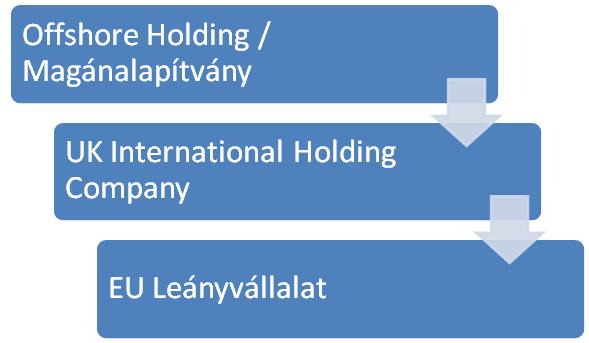

Egy példa a létrehozható struktúrára, amiből adómentesen értékesíthetjük a magyar leánycéget: